Az utóbbi hetekben egymást érik a hangzatos cikkek az Otthon Start programról: „csapda”, „rettenetes kockázat”, „nem az, aminek látszik” – olvashatjuk a szalagcímekben. Ezek a hírek azonban sokszor félinformációkra, félreértelmezésekre vagy egyszerűen figyelemhajhász túlzásokra épülnek. Nem csoda, hogy egyre több érdeklődő bizonytalanodik el: vajon tényleg rejteget-e a konstrukció olyan veszélyeket, amelyek később keserű meglepetést okoznak?

Mi most rendet teszünk: utánajártunk a hivatalos kormányrendeletnek, elemeztük a valós feltételeket, és bemutatjuk, hol van a realitás a félinformációk és a városi legendák mögött.

Mi az Otthon Start 3% fix lakáshitel lényege?

A 227/2025. (VII. 31.) Korm. rendelet egyértelműen rögzíti: az Otthon Start lakáshitel kamata évi fix 3%, a teljes futamidő alatt. Nincs olyan jogi kitétel, amely lehetővé tenné a kamat emelését, bármilyen gazdasági környezetben is változnak a piaci kamatok.

Ez hatalmas különbség a jelenlegi piaci hitelekhez képest, ahol a 6–8% közötti kamatszint a megszokott. A fix kamat tehát nem ígéret, hanem jogszabályban lefektetett garancia.

Tényleg kockázatos? – Mit mondanak a cikkek, és mit a rendelet?

A hangzatos cikkek valójában nem a jogi szabályozásra, hanem a hosszú futamidejű hitelek természetes bizonytalanságaira építenek. Egy 20–25 éves hitel esetén valóban előfordulhat, hogy a család jövedelmi helyzete változik, az ingatlan értéke ingadozik, vagy a törlesztés túl nagy tehernek bizonyul.

De fontos kiemelni: ezek a kockázatok minden lakáshitelre igazak – és éppen a fix 3% az, ami csökkenti a bizonytalanságot. Ha a piaci kamatok emelkednek, az Otthon Start ügyfelei akkor is ugyanannyit fizetnek havonta, kiszámíthatóan, évtizedeken át.

Ki jogosult a hitelre, és mik a feltételek?

A program szigorú jogosultsági kritériumokat szab. Csak azok igényelhetik, akik megfelelnek a TB jogviszonyra, a meglévő ingatlantulajdonra és az ingatlan értékhatárra vonatkozó előírásoknak. Emellett a bankok minden esetben elvégzik a hitelbírálatot, tehát jövedelemvizsgálat és hitelképességi feltételek itt is érvényesek.

Ez azt jelenti, hogy hiába tűnik mindenki számára elérhetőnek a 3%-os kamat, a gyakorlatban nem mindenki fogja tudni igénybe venni. A csalódások gyakran abból fakadnak, hogy a cikkek elhallgatják vagy elnagyolják ezeket a feltételeket.

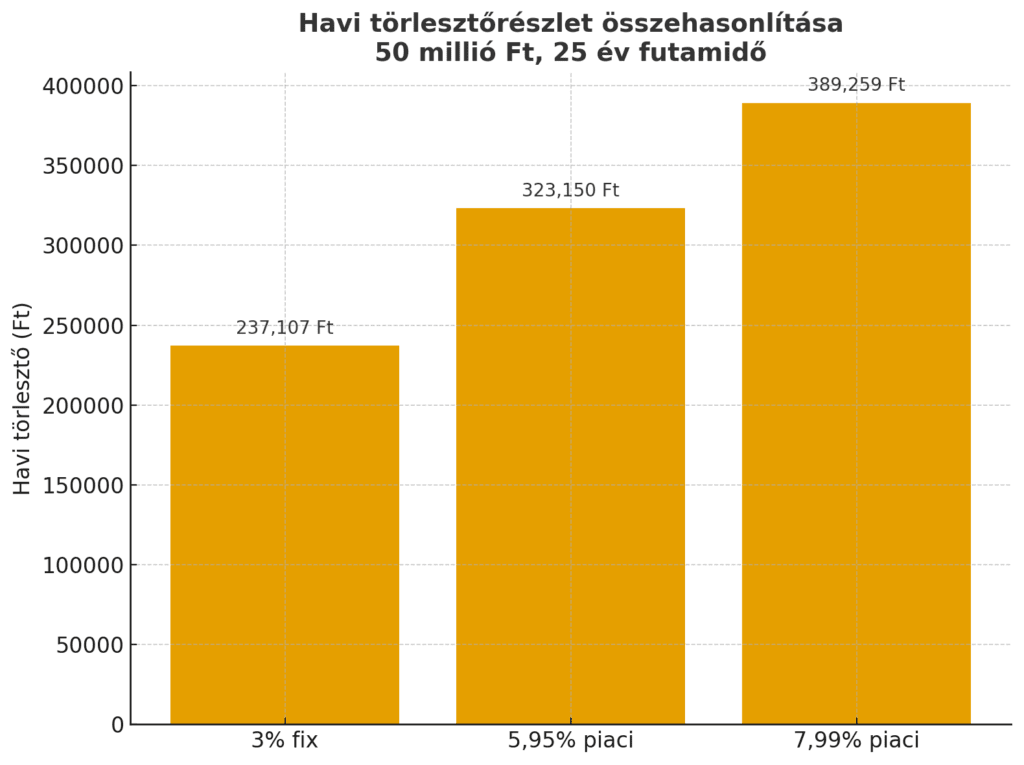

Mekkora a havi törlesztő a 3%-os és a piaci hiteleknél?

Az alábbi példát a banki összehasonlító kalkulátorral számoltuk, vagyis az ügyfelek pontosan ezeket az értékeket látják, ha maguk is utánaszámolnak.

Példa – 50 millió Ft hitel, 25 év futamidő

- 3% fix kamattal: 237 107 Ft/hó

- 5,95% piaci kamattal: 323 150 Ft/hó

- 7,99% piaci kamattal: 389 259 Ft/hó

Ez azt jelenti, hogy a támogatott konstrukcióval havonta 86–152 ezer forinttal kevesebbet kell fizetni, mint a piaci alternatívák esetén.

Miért fontos a hiteles tanácsadás?

Sokszor látjuk, hogy a hangzatos szalagcímek félelmet keltenek, miközben a lényeget homályban hagyják. Ezért hangsúlyozzuk: a legfontosabb, hogy az érdeklődők ne a városi legendákból, hanem a valós szabályokból induljanak ki. Ehhez pedig nem elég egy gyors internetes keresés – szükség van szakértői támogatásra, aki pontosan ismeri a rendelet részleteit és az ügyfél élethelyzetét is figyelembe veszi.

Mit érdemes átgondolni hitelfelvétel előtt?

✅ Stabil jövedelem hosszú távon

✅ Megfelelő önerő és tartalék

✅ Ingatlan megfelel a rendelet feltételeinek

✅ Hitelképesség ellenőrizve

✅ Családi tervekhez illeszkedik

✅ Tanácsadói támogatás igénybe véve

👉 Ha részletesebb, nyomtatható útmutatót szeretnél, regisztrálj az Otthon Start oldalunkon, és töltsd le a teljes „Tedd – Ne tedd lista a hitelfelvétel előtti felkészüléshez” kiadványt!

Összefoglalva

Az Otthon Start 3% fix lakáshitel kamata a rendelet szerint valóban változatlan a teljes futamidő alatt. A piaci hiteleknél 86–152 ezer forinttal alacsonyabb havi törlesztőt jelent, ugyanakkor szigorú jogosultsági feltételekhez kötött. Tudatos előkészülettel és szakértői segítséggel ez egyedülálló lehetőség a saját otthon megszerzésére.

A mi üzenetünk egyszerű:

Ha valóban hiteles információkat szeretnél, fordulj tanácsadóinkhoz. Ők nem az újságcikkek hangzatos fordulatait ismétlik, hanem pontosan azt mutatják meg, ami a jogszabályban valóban benne van – és azt is, hogyan illeszkedik mindez a te személyes helyzetedhez.