Az elmúlt évek gazdasági helyzete sajnos sokak lakáshitelét tette nehezebbé. Pár éve, amikor az infláció megugrott, az energiaárak elszálltak és a gazdasági válság hatásai érezhetők voltak, a banki kamatok is az egekbe szöktek és jelentős pénzügyi hullámzást hoztak világszerte – és ez alól Magyarország sem volt kivétel.

A lakáshitel-kamatok alakulása különösen érzékenyen érintette azokat, akik 2022–2023 környékén vágtak bele lakásvásárlásba. Sokak számára ez azt jelentette, hogy 10% körüli, vagy akár azt meghaladó kamattal kellett hitelt felvenniük.

Akkoriban ez sajnos elkerülhetetlen volt – de ma már egy teljesen más pénzügyi környezetben vagyunk, és érdemes újra megvizsgálni, milyen lehetőségek nyíltak meg azóta a hitelkiváltásra.

Miért szöktek az egekbe a lakáshitelkamatok 2022–2023-ban?

A kamatemelkedés mögött több összefüggő tényező állt:

- Világszintű inflációs hullám: A COVID-járvány utáni gazdasági újraindulás, a globális ellátási láncok akadozása és az energiaárak elszállása drasztikus áremelkedéseket hozott. Az infláció hazánkban 2022 végére elérte a közel 25% körüli szintet.

- Az MNB drasztikus kamatemelése: Az infláció elleni küzdelem jegybanki kamatemelésekkel történt. A Magyar Nemzeti Bank 2022 őszére 13%-ra emelte az alapkamatot, és ezzel párhuzamosan a bankközi kamatlábak is elszálltak – ezek az értékek közvetlenül befolyásolták a lakáshitelek árazását.

- Energiaválság, háborús bizonytalanság: A háborús konfliktus és az európai gázpiaci zavarok tovább növelték a gazdasági bizonytalanságot, ami még tovább emelte a hosszú távú kockázati felárakat. Mindez a banki hitelezés költségeiben is megjelent.

Sokan ebben az időszakban voltak kénytelenek felvenni a lakáshitelüket…

Egy átlagos lakáshitelnél ez azt jelentette, hogy a 2020-as évek elején még 3-4%-os kamatok helyett akár 10-11%-os piaci hiteleket ajánlottak a bankok. Akik ebben az időszakban szerződtek, ma is ezekkel a magas havi törlesztőrészletekkel élnek együtt – sokszor évtizedekre előre.

Mi változott 2024-re?

Az elmúlt év során a gazdasági környezet kedvező irányba mozdult:

- Az infláció csökkenésnek indult: 2023 végétől kezdve az infláció már újra egy számjegyű tartományban mozgott.

- A jegybanki alapkamatot is fokozatosan csökkentették: 2024-re 8% alá mérséklődött (jelenleg 6,5%), ami a piaci hitelek árazásában is megjelent.

- A bankok újra versenyezni kezdtek: A hitelfelvevőkért folytatott verseny ismét kedvező feltételeket teremtett, különösen a jó jövedelmű, hitelképes ügyfelek számára.

Ma már akár 6% körüli kamattal is elérhetők piaci lakáshitelek – akár állami támogatások nélkül is. Ez történelmi távlatban is kifejezetten kedvezőnek számít, különösen a 2022–2023-as csúcshoz képest.

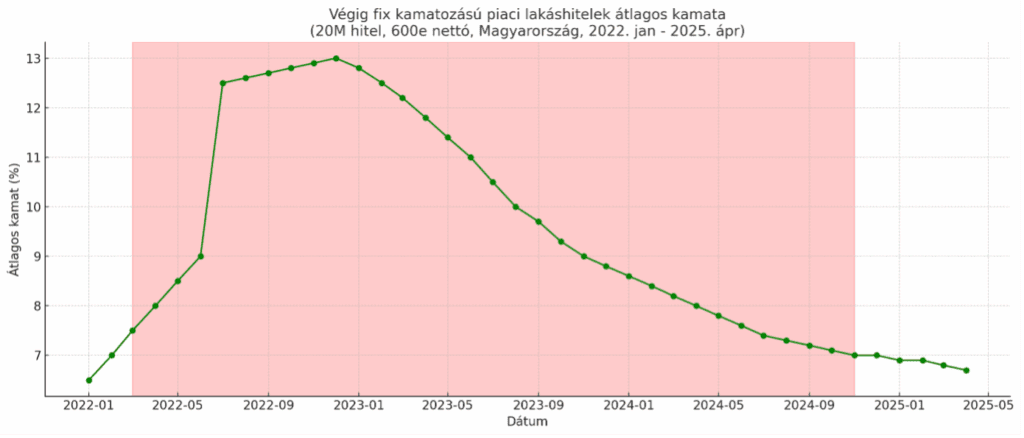

Hogyan alakultak a lakáshitelkamatok az elmúlt időszakban?

Az elmúlt három évben a magyar lakáshitelpiac jelentős változásokon ment keresztül. Az újonnan felvett, állami támogatás nélküli piaci lakáshitelek kamatszintje az infláció és a jegybanki kamatpolitikák következtében hullámzó pályát jártak be.

A következő két grafikon világosan megmutatja, milyen drága volt a lakáshitel a csúcsponton – és hogy ma már egészen más a helyzet:

🔵 10 éves kamatperiódusú lakáshitelek átlagos kamata:

👉 (10 éves kamatperiódus, 20M hitel, 600e jövedelem alapján)

🟢 Végig fix kamatozású lakáshitelek átlagos kamata:

👉 (végig fix konstrukció, ugyanezekkel a feltételekkel)

A piros szakaszok mutatják, amikor a kamatok a mai szint felett voltak – és jól látszik: most sokkal kedvezőbbek a feltételek!

Mennyi lehet a különbség?

Íme néhány egyszerű példaszámítás:

| Hitelfelvétel összege | Régi törlesztő (10% kamattal) | Új törlesztő (6% kamattal) | Havi megtakarítás |

| 15 millió Ft | kb. 145 000 Ft | kb. 107 000 Ft | kb. 38 000 Ft |

| 20 millió Ft | kb. 193 000 Ft | kb. 143 000 Ft | kb. 50 000 Ft |

| 30 millió Ft | kb. 290 000 Ft | kb. 215 000 Ft | kb. 75 000 Ft |

💡 Ezek a megtakarítások évente akár több százezer forintot jelenthetnek, hosszú távon pedig milliós különbségeket!

Legokosabb ötlet hitelkiváltás után: használd fel a különbséget okosan!

Sokan úgy gondolják, hogy ha már „megszokták” a korábbi magasabb törlesztőrészletet, akkor nem is olyan fontos számukra a havi megtakarítás. Pedig épp ez az a pont, ahol óriási lehetőség nyílik a jövőbeni pénzügyi előnyökre.

Tegyük fel, hogy kiváltod a 10%-os kamatú hiteled egy 6%-osra. A különbség – például a 20 millió Ft hitel esetén – kb. 50 000 Ft havonta.

Ha ezt a pénzt félreteszed egy lakástakarékpénztári megtakarításba (LTP), mondjuk 8 éven át, akkor:

- Havi 50 000 Ft befizetés mellett 8 év alatt kb. 4,8 millió Ft saját megtakarítást gyűjtesz, ami az addigi betéti kamattal és a kamatbónuszokkal együtt meghaladja a 6,2 millió forintot.

- Ha ezt az összeget a 8. év után előtörleszted a hiteledbe, egyrészt sokat teszel a 10 évig fix kamatozású hiteled kamatkockázatának csökkentése érdekében (hisz, még előtte nagy mértékben lecsökkented a fennálló tartozásodat), másrészt a továbbiakban jelentősen alacsonyabb havi törlesztőrészleteket kell majd fizetned.

Ez a megoldás azoknak kimondottan ideális, akik nem akarják „elkölteni” a megtakarítást, hanem értelmes célra fordítanák: csökkenteni a fennálló tartozásukat.

👉 Röviden: ha tudod vállalni a régi törlesztőt, váltás után kezeld a különbséget megtakarításként – így éveken belül akár több millió forinttal kevesebb hitellel nézel szembe.

A kamatokra különösen igaz, hogy sokkal jobb kapni, mint adni!! 😊

Kinek érdemes elgondolkodnia a váltáson?

- Aki 2022 vége és 2024 eleje közt vett fel lakáshitelt,

- Aki jelenleg is indokolatlanul magas havi törlesztőrészletet fizet,

- Aki szeretné csökkenteni a havi kiadásait,

- Aki nyitott megnézni, milyen előnyökkel járhat egy hitelkiváltás,

- Aki pénzügyileg tudatosan tervez a jövőre és hosszú távon is biztos alapokra szeretné helyezni a pénzügyeit.

Miben tudok én segíteni?

✅ Díjmentes tanácsadást és teljes körű ügyintézés!

✅ Sok éves hitelezési tapasztalat és kitűnő banki kapcsolatok!

✅ Átlátható és gyors ügyintézés!

Fontos: Aki előbb lép, többet takaríthat meg! A kiváltás egyszeri költségei általában néhány hónap alatt megtérülnek a csökkentett törlesztőrészletből.

Ha szeretnéd megtudni, hogy neked mennyivel lehet csökkenteni a havi törlesztőrészletet (vagy, hogy lehet optimalizálni a hiteledet lakástakarékpénztárral), egyszerűen jelezd felém!

👉 Jelentkezés itt vagy

📧 E-mail: batori.balazs@honnanleszlakasom.hu

Ne engedd, hogy a múlt válsága még 10–20 évig terhelje a pénztárcád!

Most van itt az idő, hogy okosabban, tudatosabban, olcsóbban térj át egy jobb hitelre!